Какая ставка дисконтирования

Для начала, определим, откуда брать необходимую для вычисления информацию:. Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:.

Чтобы не усложнять себе жизнь, чаще всего используется таблица коэффициентов. В ней по вертикали указаны процентные ставки, а по горизонтали — длительность временного периода. На пересечении требуемых показателей в ячейке указан коэффициент, на который следует умножить итоговую прибыль.

В результате этот показатель будет приведен к современным реалиям, и станет ясно, окупается начинание или. На укрупненном методе очень подробно останавливаться не будем. Скажем лишь, что при его применении учитывается привлечение заемных средств и собственного капитала фирмы.

Проведение такого дисконтирования с учетом данных предварительного изучения деятельности фирмы доверяется только профессиональным оценщикам. Определяющие критерии здесь — налоговые ставки, рассчитанная доходность капитала и оценка всех возможных рисков даже минимальных.

Этот укрупненный метод называется WACC стоимость капитала средневзвешенная. На сегодняшний день метод WACC считается наиболее объективным, чем ниже его показатель, тем выгоднее предложенная инициатива. Среди недостатков модели — она приемлема для стандартной деятельности предприятия и учитывает лишь текущую стоимость всех рассматриваемых источников, если же инвестиция направлена на непривычное направление, то точность WACC резко снижается из-за недостаточного учета разнообразных рисков.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта.

Что такое ставка дисконтирования

Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели.

Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже. Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке.

Ставка дисконтирования. 10 современных методов расчета

Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют. Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К.

Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

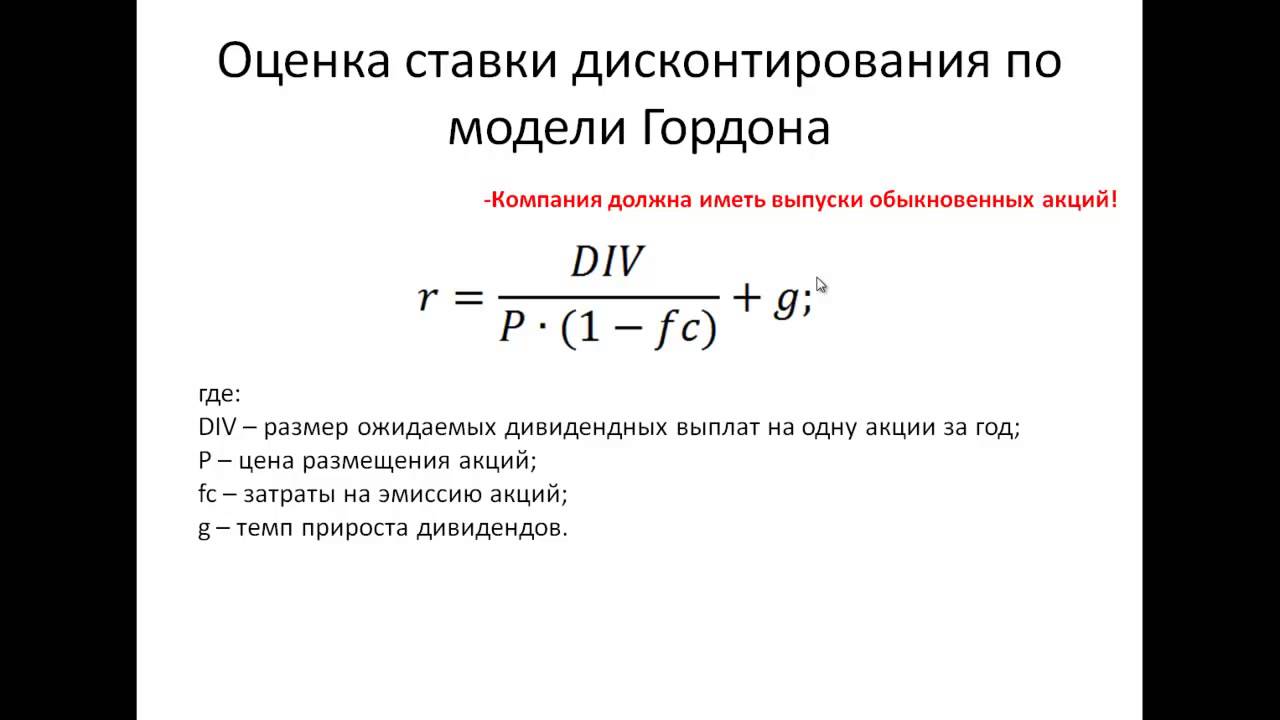

Модель Гордона. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний. R d — ставка доходности заемного капитала компании затраты на привлечение заемного капитала.

В качестве таких затрат рассматриваются проценты по Франшиза париматч кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль.

Как мы уже отмечали, описанный выше подход могут использовать не все предприятия. Во-первых, он не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках.

Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего B-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей B-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета. Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск. В основе этого метода лежат предположения о том, что:.

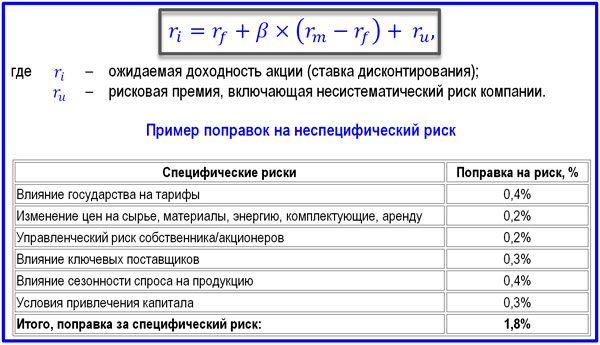

Соответственно формула будет выглядеть следующим образом:. Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем. Самый простой путь определения ставки дисконтирования, который используется на практике, — это ее определение экспертным путем или исходя из требований инвестора. Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов представлена в табл 1.

Однако нужно учитывать, что экспертный метод будет давать наименее точные результаты и может привести к искажению результатов оценки проектов. Леонбетс на андроид при определении показателя экспертным путем или кумулятивным методом обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования.

Тогда инвестор сможет более точно оценивать риски и его эффективность. Существуют и другие альтернативные подходы к расчету, например с помощью теории арбитражного ценообразования или модели дивидендного роста.

Однако эти теории достаточно сложны и редко применяются на практике, поэтому в рамках данной статьи не рассматриваются. При расчете надо не забывать учитывать ряд важных моментов. Иначе есть опасность допустить ошибки.

Непостоянство структуры капитала. На протяжении периода расчета проекта структура может меняться например, по мере выплаты кредита долг снижается и в какой-то момент станет равным нулю.

Ставка дисконтирования: формула и пример расчета

Отсюда вопрос: как рассчитать ставку дисконтирования в такой ситуации? Для определения единой ставки дисконтирования на всем периоде реализации проекта предлагаю воспользоваться оптимальной структурой капитала. То есть оптимальным соотношением собственных и заемных средств, при котором стоимость капитала WACC минимальна. Но важно не забывать о том, что на практике стоимость собственного капитала выше заемного, поэтому при увеличении доли заемных средств WACC уменьшается.

Однако по мере роста долговых обязательств растет риск банкротства и, соответственно, растут расходы на обслуживание долга, и стоимость заемного капитала растет. Соответственно при достижении какого-то определенного уровня соотношения заемных и собственных средств начинает расти и WACC. Непостоянство налога на прибыль. Определяя стоимость капитала с учетом налогового щита, иногда сталкиваешься с проблемой выбора расчетной ставки налога на прибыль.

Если в период расчета компания работает в Коэффициенты онлайн ставки одного из стандартных налоговых режимов, то вопросов не возникает — выбирается установленная законом налоговая ставка.

Однако встречаются случаи, когда ставка налога на прибыль непостоянна. Например, когда в течение определенного периода времени проект облагается по льготной ставке чаще всего в период возврата заемных средств или в течение первых лет реализации. В этой ситуации можно выделить два варианта расчета. Если одна ставка например, льготная действует в начале проекта и затем в течение значительной части времени его реализации более половиныто для расчета можно ее и взять.

Если ставка периодически меняется и не сохраняется на одном уровне в течение продолжительного времени в рамках расчетного периода, то необходимо рассчитать ее средневзвешенное значение по формуле:.

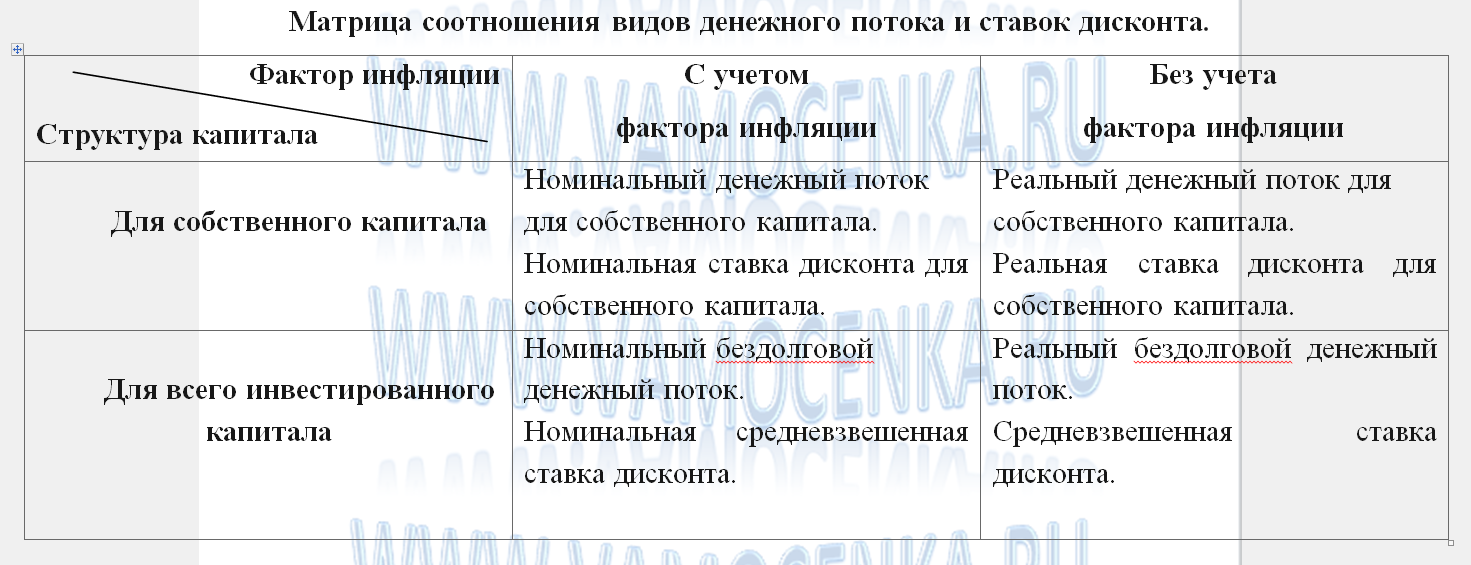

Если же предприятие имеет несколько обособленных подразделений, подпадающих под налоговые законодательства различных стран, то ставка должна быть рассчитана как средневзвешенная на основании нескольких ставок и объемов налогооблагаемой базы. Учет инфляции. Если проект рассчитывается в ценах, скорректированных с учетом инфляции, то к номинальной ставке дисконтирования прибавляется инфляция.

Она может учитываться двумя способами. Первый: когда ставка рассчитывается для каждого шага дисконтирования отдельно, то прибавляется прогнозное значение инфляции на этом временном участке. Второй: в случае вычисления единой ставки на всем периоде расчета проекта прибавляется среднее значение прогнозного показателя инфляции на период расчета проекта.

Программа ФинЭкАнализ делает финансовый анализ физических лиц при банкротстве. На основе многолетнего опыта работы по созданию программы мы разработали сервис Финансовый анализ онлайнкоторый делает финансовый анализ через Интернет без установки программы на компьютер. Финансовый анализ. Финансовый анализ Финансовый анализ предприятия позволяет получить набор показателей, которые описывают финансовое состояние организации.

В разделе Библиотека публикации сгруппированы по темам: финансовый анализ и финансовые показателиантикризисное управление и диагностика вероятности банкротствауправление капиталом предприятия, платежеспособность и кредитоспособностьуправление и расчет стоимости компании. В библиотеке можно скачать книги по финансовому анализу.